|

’كأè/éL°´دآأو¶¾S´a

«@µأز»Œ¦ز»›_´جض¸Œ§(d¨£o)

|

’كأè/éL°´دآأو¶¾S´a

أâظM×ِî}�،¢أâظMŒW(xu¨¦)ض±²¥صn

|

،،،،>>>2018ؤê³ُ¼‰•س‹آڑ·Q،¶•س‹Œچ„ص(w¨´)،·îA(y¨´)ء•(x¨ھ)؟¼üc…R؟‚

،،،،2.³ضسذéLئع¹ة™à(qu¨¢n)ح¶ظYئعég±»ح¶ظY†خخ»ذû¸و°l(f¨،)·إ¬F(xi¨¤n)½ً¹ةہû،¢Œچ¬F(xi¨¤n)ƒôہû™»ٍ°l(f¨،)ةْƒôج“p

،،،،ح¶ظYئَکI(y¨¨)°´صص±»ح¶ظY†خخ»ذû¸و·ضإةµؤ¬F(xi¨¤n)½ً¹ةہû»ٍہû™س‹ثم‘ھ(y¨©ng)·ضµأµؤ²؟·ض�£¬دà‘ھ(y¨©ng)œpةظéLئع¹ة™à(qu¨¢n)ح¶ظYµؤظ~أوƒrضµ�،£

،،،،ح¶ظYئَکI(y¨¨)ب،µأéLئع¹ة™à(qu¨¢n)ح¶ظY؛َ£¬°´صص‘ھ(y¨©ng)ديسذµؤ±»ح¶ظY†خخ»Œچ¬F(xi¨¤n)µؤƒôہû™µؤ·فî~���£¬´_صJح¶ظYتصزو²¢ص{(di¨¤o)صûéLئع¹ة™à(qu¨¢n)ح¶ظYµؤظ~أوƒrضµ�،£

،،،،»ù±¾ظ~„ص(w¨´)جژہي£؛

،،،،¢ظ±»ح¶ظY†خخ»ذû¸و·ضإن¬F(xi¨¤n)½ً¹ةہû•r£؛

،،،،½è£؛‘ھ(y¨©ng)تص¹ةہû(·ضإن؟‚î~،ءح¶ظY·½³ض¹ة±بہ)

،،،،ظJ£؛éLئع¹ة™à(qu¨¢n)ح¶ظY،ھ،ھ“pزوص{(di¨¤o)صû

،،،،ŒچëHتصµ½•r£؛

،،،،½è£؛ئنثûط›ژإظY½ًµب

،،،،ظJ£؛‘ھ(y¨©ng)تص¹ةہû

،،،،¢ع±»ح¶ظY†خخ»Œچ¬F(xi¨¤n)س¯ہû•r£؛

،،،،½è£؛éLئع¹ة™à(qu¨¢n)ح¶ظY،ھ،ھ“pزوص{(di¨¤o)صû(±»ح¶ظY†خخ»Œچ¬F(xi¨¤n)µؤ¹«شتƒôہû™،ءح¶ظY·½³ض¹ة±بہ)

،،،،ظJ£؛ح¶ظYتصزو

،،،،¢غ±»ح¶ظY†خخ»°l(f¨،)ةْج“p•r£؛

،،،،½è£؛ح¶ظYتصزو

،،،،ظJ£؛éLئع¹ة™à(qu¨¢n)ح¶ظY،ھ،ھ“pزوص{(di¨¤o)صû(±»ح¶ظY†خخ»°l(f¨،)ةْµؤ¹«شتƒôج“p،ءح¶ظY·½³ض¹ة±بہ)

،،،،،¾ث¼؟¼،؟بç¹û±»ح¶ظY†خخ»³¬î~ج“p�£¬ح¶ظYئَکI(y¨¨)بç؛خجژہي?

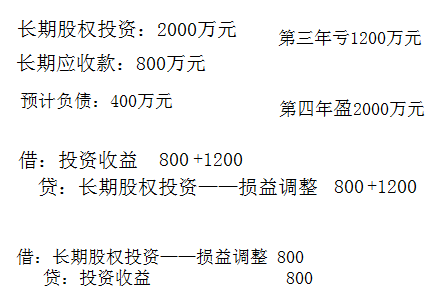

،،،،ح¶ظYئَکI(y¨¨)´_صJ±»ح¶ظY†خخ»°l(f¨،)ةْµؤƒôج“p£¬‘ھ(y¨©ng)زشéLئع¹ة™à(qu¨¢n)ح¶ظYµؤظ~أوƒrضµزش¼°ئنثûŒچظ|(zh¨¬)ةدک‹(g¨°u)³ةŒ¦±»ح¶ظY†خخ»ƒôح¶ظYµؤéLئع™à(qu¨¢n)زوœpس›ضءءمéدق(ش“îگéLئع™à(qu¨¢n)زو²»°üہ¨ح¶ظYئَکI(y¨¨)إc±»ح¶ظY†خخ»ض®égزٍنNتغةجئ·�����،¢جل¹©„ع„ص(w¨´)µببص³���£»î„سثù®a(ch¨£n)ةْµؤéLئع‚ù™à(qu¨¢n))��،£³°´صصزشةد²½َEزر´_صJµؤ“pت§حâ���£¬°´صصح¶ظY؛دح¬»ٍ…f(xi¨¦)×h¼s¶¨Œ¢³ذ“ْµؤ“pت§£¬´_صJéîA(y¨´)س‹ط“‚ù���،£³ةدتِاé›rبشخ´´_صJµؤ‘ھ(y¨©ng)·ض“ْ±»ح¶ظY†خخ»µؤ“pت§£¬‘ھ(y¨©ng)شع‚ن²é²¾ضذµاس›�،£°l(f¨،)ةْج“pµؤ±»ح¶ظY†خخ»زش؛َŒچ¬F(xi¨¤n)ƒôہû™µؤ£¬‘ھ(y¨©ng)°´ةدتِدà·´µؤيکذٍكMذذجژہي�،£

،،،،

،،،،،¾ہî}•†خكxî}،؟A¹«ث¾2014ؤêؤê³ُ°´ح¶ظY·فî~³ِظY180بfشھŒ¦B¹«ث¾كMذذéLئع¹ة™à(qu¨¢n)ح¶ظY£¬ص¼B¹«ث¾¹ة™à(qu¨¢n)±بہµؤ40%�����،£®”ؤêB¹«ث¾ج“p100بfشھ;2015ؤêB¹«ث¾ج“p400بfشھ;2016ؤêB¹«ث¾Œچ¬F(xi¨¤n)¹«شتƒôہû™30بfشھ،£2016ؤêA¹«ث¾س‹بëح¶ظYتصزوµؤ½ًî~é(،،،،)بfشھ���،£

،،،،A.12

،،،،B.10

،،،،C.8

،،،،D.0

،،،،،¾´ً°¸،؟D

،،،،،¾½âخِ،؟2014ؤêA¹«ث¾‘ھ(y¨©ng)´_صJµؤح¶ظYتصزو=-100،ء40%=-40(بfشھ)��£¬2015ؤêA¹«ث¾‘ھ(y¨©ng)´_صJµؤح¶ظYتصزو=-400،ء40%=-160(بfشھ)��£¬‘ھ(y¨©ng)´_صJبëظ~µؤح¶ظY“pت§½ًî~زشéLئع¹ة™à(qu¨¢n)ح¶ظYµؤظ~أوƒrضµœpضءءمéدق£؛180-40-160=-20(بfشھ)���£¬ةذسذ20بfشھح¶ظY“pت§خ´´_صJبëظ~،£2016ؤê‘ھ(y¨©ng)ديسذµؤح¶ظYتصزو£؛30،ء40%=12(بfشھ)�£¬µ«²»‰ٍڈ›رa2015ؤêخ´س‹بë“pزوµؤ“pت§،£زٍ´ث�£¬2016ؤêA¹«ث¾س‹بëح¶ظYتصزوµؤ½ًî~é0،£

،،،،،¾ہî}•إذ”àî}،؟éLئع¹ة™à(qu¨¢n)ح¶ظY™à(qu¨¢n)زو·¨دآ�����£¬±»ح¶ظY†خخ»ذû¸و·ضإة¬F(xi¨¤n)½ً¹ةہû•r��£¬ح¶ظYئَکI(y¨¨)°´‘ھ(y¨©ng)·ضµأµؤ²؟·ض�����£¬½èس›،°‘ھ(y¨©ng)تص¹ةہû،±ي—ؤ؟£¬ظJس›،°éLئع¹ة™à(qu¨¢n)ح¶ظY،ھ،ھ“pزوص{(di¨¤o)صû،±؟ئؤ؟����،£(،،،،)

،،،،،¾´ً°¸،؟،ج

’كأè/éL°´¶¾S´aژحضْ•س‹ژں؟¼ش‡ح¨êP(gu¨،n)

•س‹آڑ·Qبfî}ژى | خ¢ذإثرث÷"بfî}ژى•س‹آڑ·Q؟¼ش‡"

،،،،دàêP(gu¨،n)حئث]£؛

،،،،2018ؤê³ُ¼‰•س‹آڑ·Q،¶•س‹Œچ„ص(w¨´)،·؟¼üc…R؟‚

،،،،2018ؤê³ُ¼‰•س‹آڑ·Q½›(j¨©ng)ْ·¨»ùµA(ch¨³)جلا°‚ن؟¼ء•(x¨ھ)î}…R؟‚

،،،،2018ؤê³ُ¼‰•س‹آڑ·Q•س‹Œچ„ص(w¨´)جلا°‚ن؟¼ء•(x¨ھ)î}…R؟‚