НЖЛ]Јә°ІНЁҢW(xuЁҰ)РЈ2008•юУӢВҡ·QГжКЪЕаУ–(xЁҙn)

ЎЎЎЎЈЁ2 Ј©ЯBАm(xЁҙ)ҫҺЦЖәПІўШ”„Х(wЁҙ)Ҳуұн•rғИ(nЁЁi)ІҝЩҸЯM(jЁ¬n)ЙМЖ·өДөЦдNМҺАн

ЎЎЎЎФЪЯBАm(xЁҙ)ҫҺЦЖәПІўШ”„Х(wЁҙ)ҲуұнөДЗйӣrПВ�����Ј¬КЧПИұШнҡҢўЙПЖЪөЦдNөДҙжШӣғrЦөЦР°ьә¬өДД©ҢҚ¬F(xiЁӨn)ғИ(nЁЁi)ІҝдNКЫ“pТжҢҰұҫЖЪЖЪіхОҙ·ЦЕдАықҷөДУ°н‘ЧУТФөЦдN����Ј¬Х{(diЁӨo)ХыұҫЖЪЖЪіхОҙ·ЦЕдАықҷөДҪро~���Ј»И»әуФЩҢҰұҫЖЪғИ(nЁЁi)ІҝЩҸЯM(jЁ¬n)ҙжШӣЯM(jЁ¬n)РРөЦдNМҺАн���Ј¬ЖдҫЯуwөЦдNМҺАніМРтәН·Ҫ·ЁИзПВЈә

ЎЎЎЎҢўЙПЖЪөЦдNөДҙжШӣғrЦөЦР°ьә¬өДД©ҢҚ¬F(xiЁӨn)ғИ(nЁЁi)ІҝдNКЫ“pТжҢҰұҫЖЪЖЪіхД©·ЦЕдАықҷөДУ°н‘ЯM(jЁ¬n)РРөЦдN�ЎЈјҙ°ҙХХЙПЖЪғИ(nЁЁi)ІҝЩҸЯM(jЁ¬n)ҙжШӣғrЦөЦР°ьә¬өДД©ҢҚ¬F(xiЁӨn)ғИ(nЁЁi)ІҝдNКЫ“pТжөДҪро~�Ј¬ҪиУӣ"Д©·ЦЕдАықҷЁD Дкіх"н—Дҝ���Ј¬ЩJУӣ" IҳI(yЁЁ)іЙұҫ"н—ДҝЎЈ

ЎЎЎЎҢҰУЪұҫЖЪ°l(fЁЎ)ЙъғИ(nЁЁi)ІҝЩҸдN»о„УөДЈ¬ҢўғИ(nЁЁi)ІҝдNКЫКХИл����ЎўғИ(nЁЁi)ІҝдNКЫіЙұҫј°ғИ(nЁЁi)ІҝЩҸЯM(jЁ¬n)ҙжШӣЦРОҙҢҚ¬F(xiЁӨn)ғИ(nЁЁi)ІҝдNКЫ“pТжУиТФөЦдNЎЈјҙ°ҙХХдNКЫЖуҳI(yЁЁ)ғИ(nЁЁi)ІҝдNКЫКХИлөДҪро~Ј¬ҪиУӣ" IҳI(yЁЁ)КХИл"н—Дҝ���Ј¬ЩJУӣ" IҳI(yЁЁ)іЙұҫ"н—Дҝ�����ЎЈ

ЎЎЎЎҢўЖЪД©ғИ(nЁЁi)ІҝЩҸЯM(jЁ¬n)ҙжШӣғrЦөЦР°ьә¬өДОҙҢҚ¬F(xiЁӨn)ғИ(nЁЁi)ІҝдNКЫ“pТжУиТФөЦдN����ЎЈҢҰУЪЖЪД©ғИ(nЁЁi)ІҝЩҸЩIРОіЙөДҙжШӣЈЁ°ьАЁЙПЖЪҪY(jiЁҰ)ЮD(zhuЁЈn)РОіЙөДұҫЖЪҙжШӣЈ©Ј¬‘Ә(yЁ©ng)°ҙХХЩҸЩIЖуҳI(yЁЁ)ЖЪД©ғИ(nЁЁi)ІҝЩҸИлҙжШӣғrЦөЦР°ьә¬өДД©ҢҚ¬F(xiЁӨn)ғИ(nЁЁi)ІҝдNКЫ“pТжөДҪро~����Ј¬ҪиУӣ" IҳI(yЁЁ)іЙұҫ"н—Дҝ����Ј¬ЩJУӣ"ҙжШӣ"н—ДҝЎЈ

ЎЎЎЎ4 .№М¶ЁЩY®a(chЁЈn)ФӯғrәНҹoРОЩY®a(chЁЈn)ФӯғrЦР°ьә¬өДД©ҢҚ¬F(xiЁӨn)ғИ(nЁЁi)ІҝдNКЫАықҷөДөЦдN

ЎЎЎ���ЎЈЁlЈ©ЩҸИл®”(dЁЎng)ЖЪғИ(nЁЁi)ІҝҪ»ТЧөД№М¶ЁЩY®a(chЁЈn)өДөЦдNМҺАн

ЎЎЎЎФЪЯ@·NЗйӣrПВ��Ј¬ЩҸЩIЖуҳI(yЁЁ)ЩҸЯM(jЁ¬n)өД№М¶ЁЩY®a(chЁЈn)Ј¬ЖдөЦдNМҺАніМРтИзПВЈәҢўғИ(nЁЁi)ІҝҪ»ТЧ№М¶ЁЩY®a(chЁЈn)ПакP(guЁЎn)өДдNКЫКХИлЎўдNКЫіЙұҫТФј°ЖдФӯғrЦР°ьә¬өДОҙҢҚ¬F(xiЁӨn)ғИ(nЁЁi)ІҝдNКЫ“pТжУиТФөЦдNЎЈјҙ°ҙдNКЫЖуҳI(yЁЁ)УЙУЪФ“№М¶ЁЩY®a(chЁЈn)Ҫ»ТЧЛщҢҚ¬F(xiЁӨn)өДдNКЫКХИл�Ј¬ҪиУӣ" IҳI(yЁЁ)КХИл"н—Дҝ���Ј¬°ҙХХЖддNКЫіЙұҫ�Ј¬ЩJУӣ" IҳI(yЁЁ)іЙұҫ"н—Дҝ�Ј¬°ҙХХФ“№М¶ЁЩY®a(chЁЈn)өДдNКЫКХИлЕcдNКЫіЙұҫЦ®йgөДІоо~ЈЁјҙФӯғrЦР°ьә¬өДД©ҢҚ¬F(xiЁӨn)ғИ(nЁЁi)ІҝдNКЫ“pТжөДҪро~Ј©���Ј¬ЩJУӣ"№М¶ЁЩY®a(chЁЈn)ЁDФӯғr"н—ДҝЎЈ

ЎЎЎЎҢўғИ(nЁЁi)ІҝҪ»ТЧ№М¶ЁЩY®a(chЁЈn)®”(dЁЎng)ЖЪ¶аУӢМбөДХЫЕfЩMУГәНАЫУӢХЫЕfУиТФөЦдN����ЎЈҢҰғИ(nЁЁi)ІҝҪ»ТЧ№М¶ЁЩY®a(chЁЈn)®”(dЁЎng)ЖЪ¶аУӢМбөДХЫЕfЩMУГөЦдN•r���Ј¬‘Ә(yЁ©ng)°ҙ®”(dЁЎng)ЖЪ¶аУӢМбөДҪро~�Ј¬ҪиУӣ"№М¶ЁЩY®a(chЁЈn)ЁD АЫУӢХЫЕf"н—Дҝ��Ј¬ЩJУӣ"№ЬАнЩMУГ"өИн—ДҝЎЈ

ЎЎЎ��ЎЈЁ 2 Ј©ТФәу•юУӢЖЪйgғИ(nЁЁi)ІҝҪ»ТЧ№М¶ЁЩY®a(chЁЈn)өДөЦдNМҺАн

ЎЎЎЎТФәу•юУӢЖЪйg�Ј¬Ф“ғИ(nЁЁi)ІҝҪ»ТЧ№М¶ЁЩY®a(chЁЈn)ИФИ»ТФЖдФӯғrФЪЩҸЩIЖуҳI(yЁЁ)өДӮҖ„eЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнЦРБРКҫЈ¬ҫҺЦЖәПІўШ”„Х(wЁҙ)Ҳуұн•r���Ј¬ЖдҫЯуwөЦдNіМРтИзПВЈә

ЎЎЎЎҢўғИ(nЁЁi)ІҝҪ»ТЧ№М¶ЁЩY®a(chЁЈn)ФӯғrЦР°ьә¬өДОҙҢҚ¬F(xiЁӨn)ғИ(nЁЁi)ІҝдNКЫ“pТжөЦдN�Ј¬ІўХ{(diЁӨo)ХыЖЪіхД©·ЦЕдАықҷ���ЎЈјҙ°ҙХХ№М¶ЁЩY®a(chЁЈn)ФӯғrЦР°ьә¬өДОҙҢҚ¬F(xiЁӨn)ғИ(nЁЁi)ІҝдNКЫ“pТжөДҪро~�����Ј¬ҪиУӣ"Д©·ЦЕдАықҷЁDДкіх"н—Дҝ���Ј¬ЩJУӣ"№М¶ЁЩY®a(chЁЈn)ЁDФӯғr"н—ДҝЎЈ

ЎЎЎЎҢўТФЗ°•юУӢЖЪйgғИ(nЁЁi)ІҝҪ»ТЧ№М¶ЁЩY®a(chЁЈn)¶аУӢМбөДАЫУӢХЫЕfөЦдNЈ¬ІўХ{(diЁӨo)ХыЖЪіхОҙ·ЦЕдАықҷ����ЎЈјҙ°ҙХХТФЗ°•юУӢЖЪйgөЦдNФ“ғИ(nЁЁi)ІҝҪ»ТЧ№М¶ЁЩY®a(chЁЈn)¶аУӢМбөДАЫУӢХЫЕfо~����Ј¬ҪиУӣ"№М¶ЁЩY®a(chЁЈn)ЁDАЫУӢХЫЕf"н—ДҝЈ¬ЩJУӣ"Оҙ·ЦЕдАықҷЁDДкіх"н—Дҝ�����ЎЈ

ЎЎЎЎҢўұҫЖЪУЙУЪФ“ғИ(nЁЁi)ІҝҪ»ТЧ№М¶ЁЩY®a(chЁЈn)өДК№УГ¶ш¶аУӢМбөДХЫЕfЩMУГУиТФөЦдN���Ј¬ІўХ{(diЁӨo)ХыұҫЖЪУӢМбөДАЫУӢХЫЕfо~����ЎЈјҙ°ҙХХұҫЖЪФ“ғИ(nЁЁi)ІҝҪ»ТЧөД№М¶ЁЩY®a(chЁЈn)¶аУӢМбөДХЫЕfо~�����Ј¬ҪиУӣ"№М¶ЁЩY®a(chЁЈn)ЁDАЫУӢХЫЕf"н—Дҝ�����Ј¬ЩJУӣ"№ЬАнЩMУГ"өИн—ДҝЎЈ

ЎЎЎЎҸДјҜҲF(tuЁўn)ғИ(nЁЁi)ІҝЩҸИлөДҹoРОЩY®a(chЁЈn)��Ј¬ЖдөЦдNМҺАн·Ҫ·ЁЕc№М¶ЁЩY®a(chЁЈn)ФӯғrЦР°ьә¬өДОҙҢҚ¬F(xiЁӨn)ғИ(nЁЁi)ІҝдNКЫАықҷөДөЦдN»щұҫПаЛЖ�����Ј¬ҝЙұИХХЯM(jЁ¬n)РРөЦдNМҺАн�����ЎЈ

ЎЎЎ��ЎЈЁИэЈ©Дё№«ЛҫФЪҲуёжЖЪФцңpЧУ№«ЛҫФЪәПІўЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнөД·ҙУі

ЎЎЎЎ1 .Дё№«ЛҫФЪҲуёжЖЪғИ(nЁЁi)ФцјУЧУ№«ЛҫФЪәПІўЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнөД·ҙУі

ЎЎЎЎДё№«ЛҫФЪҲуёжЖЪғИ(nЁЁi)ФцјУЧУ№«ЛҫөД���Ј¬әПІў®”(dЁЎng)ЖЪҫҺЦЖәПІўЩY®a(chЁЈn)Ш“(fЁҙ)Ӯщұн•rЈ¬‘Ә(yЁ©ng)®”(dЁЎng)…^(qЁұ)·ЦН¬Т»ҝШЦЖПВөДЖуҳI(yЁЁ)әПІўФцјУөДЧУ№«ЛҫәН·ЗН¬Т»ҝШЦЖПВЖуҳI(yЁЁ)әПІўФцјУөДЧУ№«ЛҫғЙ·NЗйӣr

ЎЎЎ�ЎЈЁ l Ј©ТтН¬Т»ҝШЦЖПВЖуҳI(yЁЁ)әПІўФцјУөДЧУ№«ЛҫЈ¬ҫҺЦЖәПІўЩY®a(chЁЈn)Ш“(fЁҙ)Ӯщұн•r�����Ј¬‘Ә(yЁ©ng)®”(dЁЎng)Х{(diЁӨo)ХыәПІўЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнөДЖЪіх”ө(shЁҙ)�����ЎЈ

ЎЎЎЎЈЁ 2 Ј©Тт·ЗН¬Т»ҝШЦЖПВЖуҳI(yЁЁ)әПІўФцјУөДЧУ№«Лҫ�����Ј¬І»‘Ә(yЁ©ng)Х{(diЁӨo)ХыәПІўЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнөДЖЪіх”ө(shЁҙ)�����ЎЈ

ЎЎЎЎ2 .Дё№«ЛҫФЪҲуёжЖЪғИ(nЁЁi)МҺЦГЧУ№«ЛҫФЪәПІўЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнөД·ҙУі

ЎЎЎЎДё№«ЛҫФЪҲуёжЖЪғИ(nЁЁi)МҺЦГЧУ№«Лҫ���Ј¬ҫҺЦЖәПІўЩY®a(chЁЈn)Ш“(fЁҙ)Ӯщұн•rЈ¬І»‘Ә(yЁ©ng)®”(dЁЎng)Х{(diЁӨo)ХыәПІўЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнөДЖЪіх”ө(shЁҙ)�����ЎЈ

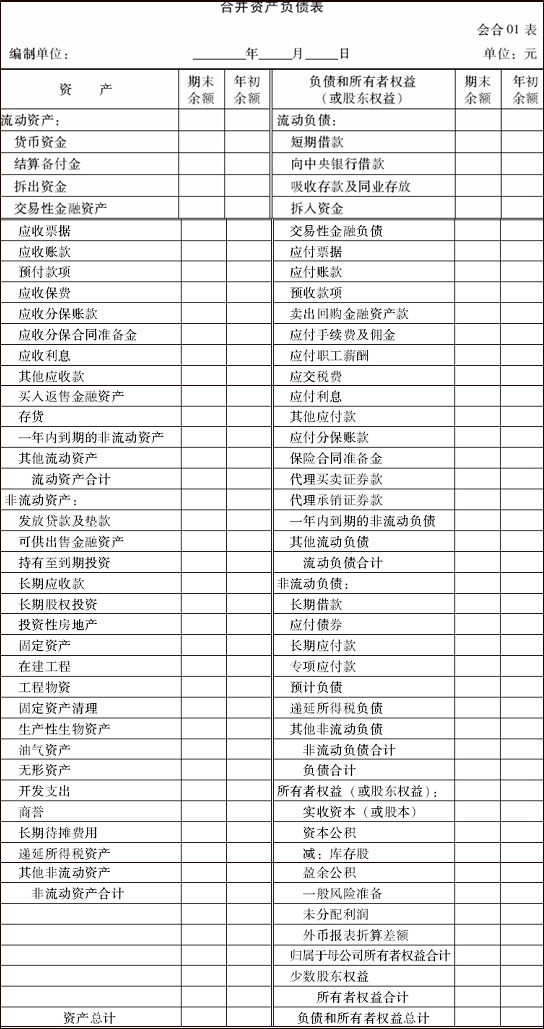

ЎЎЎ�����ЎЈЁЛДЈ©әПІўЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнөДёсКҪ

ЎЎЎЎәПІўЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнёсКҪФЪӮҖ„eЩY®a(chЁЈn)Ш“(fЁҙ)Ӯщұн»щөA(chЁі)ЙП���Ј¬ЦчТӘФцјУБЛИэӮҖн—ДҝЈәТ»КЗФЪ"й_°l(fЁЎ)Ц§іц"н—ДҝЦ®ПВФцјУБЛ"ЙМЧu(yЁҙ)"н—Дҝ��Ј¬УГУЪ·ҙУіЖуҳI(yЁЁ)әПІўЦРИЎөГөДЙМЧu(yЁҙ)����Ј¬јҙФЪҝШ№ЙәПІўПВДё№«ЛҫҢҰЧУ№«ЛҫөДйLЖЪ№Йҷа(quЁўn)Н¶ЩYЕcЖдФЪЧУ№«ЛҫЛщУРХЯҷа(quЁўn)ТжЦРПнУР·Эо~Ц®йgөЦдNәуөДҪи·ҪІоо~ЎЈ¶юКЗФЪЛщУРХЯҷа(quЁўn)Тжн—ДҝПВФцјУБЛ"ЙЩ”ө(shЁҙ)№Й–|ҷа(quЁўn)Тж"н—Дҝ�Ј¬УГУЪ·ҙУі·ЗИ«ЩYЧУ№«ЛҫөДЛщУРХЯҷа(quЁўn)ТжЦРІ»ҢЩУЪДё№«ЛҫөД·Эо~ЎЈИэКЗФЪ"Оҙ·ЦЕдАықҷ"н—ДҝЦ®әу���Ј¬"ҡwҢЩУЪДё№«ЛҫЛщУРХЯҷа(quЁўn)ТжәПУӢ"н—ДҝЦ®З°�Ј¬ФцјУБЛ"НвҺЕҲуұнХЫЛгІоо~"н—Дҝ����Ј¬УГУЪ·ҙУіҫіНвҪӣ(jЁ©ng) IөДЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнХЫЛгһйДё№«ЛҫУӣЩ~ұҫО»ҺЕұнІ»өДЩY®a(chЁЈn)Ш“(fЁҙ)Ӯщұн•r®a(chЁЈn)ЙъөДХЫЛгІоо~ЎЈ

2008Дк•юУӢВҡ·QҝјФҮЯh(yuЁЈn)іМҫW(wЁЈng)Ҫj(luЁ°)ЭoҢ§(dЁЈo)·Ҫ°ё

ҪМІДУҶЩҸҹбҫҖЈә010-62199365